Geração Z investe na compra do primeiro imóvel

Em Pernambuco, jovens entre 18 e 30 anos representam 41% dos compradores

Os considerados “nativos digitais”, com idade entre 18 e 30 anos, têm moldado os hábitos de consumo e não tem sido diferente no mercado imobiliário. Mais focados em investimentos de longo prazo e impulsionados por programas de facilitação, os jovens da geração Z representam uma fatia significativa nos índices de compra de imóveis. Entre os principais motivos para o crescimento da demanda estão o sonho da aquisição do primeiro imóvel, visando estabilidade e autonomia e intuito de investir em bens que sirvam de fonte de renda como alternativa à aposentadoria.

Em Pernambuco, 41% dos compradores de imóveis no ano passado eram jovens de até 30 anos, é o que mostram os dados da análise da construtora MRV. Os números sobem para 49%, quando consideradas as aquisições intermediadas pelo programa Minha Casa Minha Vida.

Mesmo diante de dificuldades como as taxas de desemprego e outros problemas socioeconômicos que afetam muitos jovens, a alta observada em 2023 não parece ser apenas um fenômeno passageiro.

Pesquisa sobre a Intenção de Compra de Imóveis do segundo trimestre de 2024, realizada pela Brain em conjunto com a Associação Brasileira de Incorporadoras Imobiliárias, aponta que 48% dos entrevistados abaixo dos 30 anos planejavam adquirir um imóvel nos próximos 24 meses, reforçando que o sonho da casa própria continua forte entre essa geração.

Motivação

“Estamos observando que, apesar das novas tendências e interesse por investimentos alternativos, o sonho da casa própria permanece muito forte entre os jovens. Essa geração tem priorizado a compra de imóveis como uma forma de estabilidade e também de independência”, afirmou o presidente da ABRAINC, Luiz França.

Alisson Santos, proprietário de uma imobiliária no Recife, diz que vem percebendo a inclinação dos jovens para o interesse em adquirir o imóvel. Ele liga o fato às facilitações disponíveis, como financiamentos e subsídios, a exemplo do Minha Casa Minha Vida e da iniciativa estadual Morar Bem.

“Os jovens estão comprando mais pela condição de pagamento que está facilitando adquirir o imóvel, mas também pela consciência de gerenciar investimentos destinados a esse fim,” afirmou Alisson.

Para o economista e consultor João Rogério Filho, essa consciência de gerenciar os investimentos vem do “imperativo de não contar mais com o estado para a segurança financeira na sua velhice,” referindo-se à aquisição como uma alternativa para investir no futuro, como um complemento à previdência social, por exemplo.

Objetivo

Esse é o caso de Hygor Marques e Jennifer da Hora, que são namorados. Os dois, com 23 anos, tinham um sonho de adquirir, cada um, o seu próprio imóvel antes mesmo de pensar em casamento. Para isso, se organizaram previamente e pesquisaram sobre as possibilidades de financiamento.

O casal acabou de adquirir seus imóveis pelo programa de acesso à moradia do Governo Federal, Minha Casa Minha Vida. “Enxergamos essa compra como um investimento, algo que trará retorno financeiro e estabilidade para o futuro, seja para moradia ou para possíveis aluguéis,” diz Jennifer.

Organização

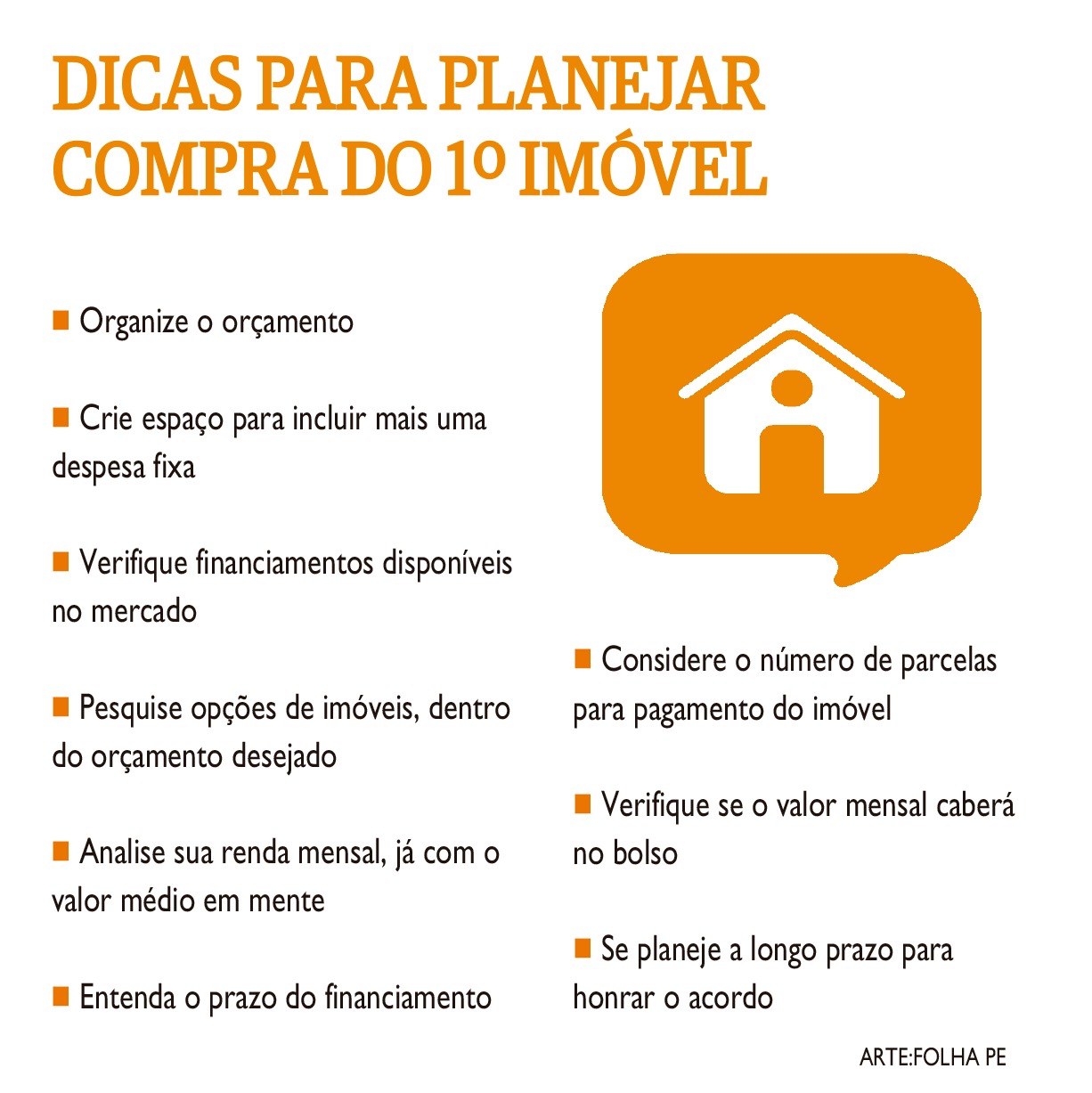

O economista Edgard Leonardo lembra que todo investimento de longo prazo precisa de um planejamento, colocando as parcelas na ponta do lápis e organizando um orçamento pessoal para a compra. “Fizemos um planejamento financeiro detalhado antes de tomar a decisão, analisando nossa renda e as possibilidades de financiamento. Ajustamos nossos gastos e nos preparamos para as responsabilidades das parcelas, garantindo que essa aquisição não comprometesse nosso bem-estar financeiro”, disse Hygor.

João Rogério destaca que essa análise prévia do orçamento é essencial para que as parcelas caibam no bolso. O economista também alerta que o valor mensal pago no imóvel não pode ultrapassar 30% da renda do adquirente por mês, para que assim ele consiga honrar com o financiamento sem comprometer outras obrigações.

Além disso, a soma da renda mensal deve ser feita com a base anual, contando 13º salário, adicional de férias e possíveis bonificações, para que a perspectiva do rendimento seja realista, ampliando as possibilidades.

No caso de financiamentos, que geralmente possuem a média de 35 anos para quitar o valor total, com taxas de juros e descontos a serem concedidos conforme a faixa de renda, preço e localização do imóvel, o adquirente deve entender qual o prazo exato do seu contrato para poder estabelecer suas metas e organizar as demandas durante o período determinado.

Escreva a legenda aqui

Escreva a legenda aquiMercado

Para o economista Sandro Prado, do ponto de vista econômico, esse cenário favorece o crescimento do setor imobiliário, mantendo o mercado aquecido. As construtoras têm se beneficiado desse público jovem. O foco na venda de apartamentos ou casas com valores mais acessíveis, contribui para essa expansão, mesmo diante de elevações pontuais no preço dos imóveis.

Edgar Leonardo explica como esse movimento da geração Z pode moldar o mercado. O economista destaca que “a presença desses jovens no grupo de compradores de imóveis altera o perfil da propaganda do produto e até os tipos de construções ofertadas em maior quantidade”, disse referindo-se à inclinação dos jovens para a tecnologia e à preferência por apartamentos em vez de casas.

Financiamento

Para facilitar a vida na hora de adquirir a casa própria, instituições financeiras oferecem linhas de crédito imobiliário com diferentes taxas de juros. O Programa Minha Casa Minha Vida, iniciativa do Governo Federal, representa grande parte da viabilização do acesso à casa própria por meio da Caixa Econômica Federal.

Em Pernambuco, até agosto, o volume de liberação do crédito foi de R$ 4,41 bilhões. Segundo Marcelo Maia, superintendente de Rede da Caixa, no Recife, dos 295 mil financiamentos habitacionais distribuídos nacionalmente, 49% foram contratados por clientes com menos de 30 anos.

Habitação

Para quem deseja um financiamento habitacional pelo Minha Casa Minha Vida, que atende famílias com renda bruta até R$ 8.000,00, o primeiro passo é localizar um imóvel de seu interesse e ver se o valor está dentro do que é estabelecido pelo Programa, que é de até R$ 350 mil para imóveis novos e até R$ 270 mil para imóveis usados.

Em seguida, o cliente pode acessar o site da Caixa (www.caixa.gov.br) ou o App Habitação Caixa para realizar simulações e obter informações sobre as linhas de financiamento disponíveis. Para aprovar o financiamento, o interessado deve apresentar a documentação necessária, por meio do próprio aplicativo ou presencialmente nas agências do banco.

Subsídios

No Estado, o Morar Bem funciona como subsídio para o pagamento da entrada dos contratos através do Minha Casa Minha Vida. O recurso, que só pode ser aplicado no primeiro imóvel e é exclusivo para renda familiar de até R$ 2.000,00, proporciona o benefício de subsídios de até R$ 20.000,00.

Os requisitos para ser contemplado são: não ser proprietário, comprador promitente, possuidor de qualquer título ou concessionário de outro imóvel e não deve ter sido beneficiado por atendimento habitacional definitivo em programa de moradia de interesse social em território nacional.

A aprovação da documentação do cadastro e a operação de crédito individual devem ser realizadas pela Caixa Econômica Federal, de acordo com as condições exigidas para contratação.