MEI: linhas de crédito para microempreendedores; entenda as possibilidades

Como acessar os benefícios e incluir o pagamento das parcelas no planejamento financeiro da empresa

Além de abrir um negócio, manter e investir no crescimento de uma empresa de pequeno porte pode ser desafiador. Em alguns momentos, o microempreendedor pode se deparar com uma situação em que precisa fazer um investimento, mas não dispõe do valor necessário para potencializar o empreendimento.

Com o aumento significativo na geração do Cadastro Nacional de Pessoa Jurídica (CNPJ), vinculado a empresas que se enquadram na categoria de Microempreendedor Individual (MEI), instituições financeiras têm oferecido linhas de crédito direcionadas a esse público.

Segundo o Mapa de Empresas do primeiro quadrimestre de 2024, 1.091.205 novos MEIs, foram abertos entre janeiro e abril deste ano. O total corresponde a um aumento de 29,8% em relação ao último quadrimestre de 2023 e de 8,8% em comparação ao mesmo período de 2023, consolidando o total de 12.281.582 MEIs ativos no País.

Na contramão

Em Pernambuco, no mesmo período, foram fechadas 26.064 empresas, de todos os portes, representando uma alta de 24,4% no quantitativo de CNPJs que encerraram suas atividades. O dado é significativo na análise da sustentabilidade dos negócios no Estado.

Para o economista Sandro Prado, o dado pode estar ligado a uma combinação de fatores, como a elevação das taxas de juros no mercado de crédito e pressões inflacionárias, além da retomada pós-pandemia, que ainda pode se mostrar lenta em vários setores econômicos.

Esses aspectos podem impactar ainda mais os microempreendedores, que possuem uma renda bruta anual menor, comparado a outras modalidades empresariais.

O também economista e consultor financeiro Rhaldney Piauilino diz que a linha de crédito pode ser um aliado nos períodos de crise, na hora de fornecer o capital necessário para manter as operações em andamento, pagar fornecedores, salários e outras despesas operacionais sem interrupção, impedindo que o microempreendimento caia no vermelho.

Burocracia

Rogério Miranda, proprietário de um depósito de bebidas no bairro de San Martin, teve o financiamento concedido recentemente. Ele conta que já vinha tentando o empréstimo há algum tempo e só obteve a liberação do valor no último mês. O microempreendedor pretende direcionar o valor ao capital de giro do negócio.

O economista Sandro Prado esclarece que a burocracia envolvida, a necessidade de comprovar renda e a exigência de garantias são alguns dos obstáculos. O provedor do crédito costuma avaliar o risco de concessão de um valor maior com rigor para esse perfil de empreendedor devido ao volume reduzido de receita, limitado a R$ 81 mil ao ano, que caracteriza a empresa como MEI.

Leia Também

• CredPop Recife amplia para 2 mil o número de vagas de pré-cadastros para microempreendedores

• Sebrae oferece orientação para microempreendedores

• Side Consult realiza curso voltado para microempreendedores

FAMPE

Por isso, além das linhas de crédito, também existem facilitadores para viabilizar o recurso aos pequenos empreendimentos. Um exemplo é o Fundo de Aval às Micro e Pequenas Empresas (FAMPE), que auxilia os pequenos negócios a cumprir os pré-requisitos adotados por instituições financeiras no momento da concessão do crédito.

O analista do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas de Pernambuco (Sebrae-PE), José Carlos Elias, explica que o serviço funciona como um fiador da transação no momento em que o empresário solicita a linha de crédito ao banco e muitas vezes não possui as garantias que a instituição pode solicitar para atestar a capacidade de pagamento das parcelas, podendo atribuir até 80% da garantia exigida pela instituição bancária.

José Carlos orienta que o interessado deve consultar o gerente de pessoa jurídica do seu banco, que deve ser conveniado ao Sebrae, para permitir a operacionalização pelo FAMPE, que conta com parcerias com a Caixa Econômica Federal, Banco do Nordeste, Sicredi, Sicoob, entre outras disponíveis no site do Sebrae.

Também é necessário verificar a possibilidade de incluir o FAMPE como aval complementar, no caso de as garantias reais e pessoais não serem suficientes para atender aos requisitos da instituição financeira.

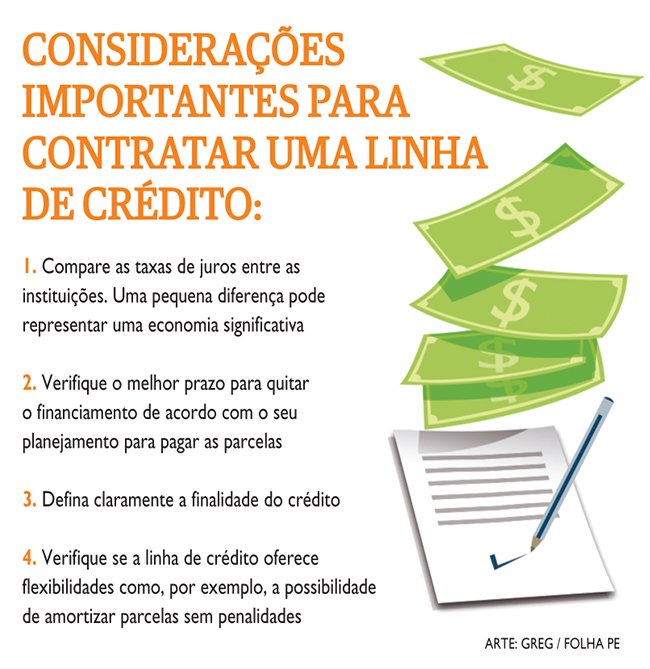

Como se planejar

Piauilino alerta para o momento de recorrer ao financiamento e ressalta a importância da organização, tanto para honrar as parcelas quanto para o destino que a renda será direcionada.

O economista e consultor financeiro aconselha que, antes de contratar a linha de crédito, o empreendedor precisa ter uma visão clara do fluxo de caixa atual. Isso significa entender detalhadamente quanto dinheiro entra e sai do negócio mensalmente para saber se a parcela do financiamento se encaixa no fluxo de caixa do empreendimento.

“Realizar projeções de fluxo de caixa com base na nova saída financeira e simular cenários otimistas, realistas e pessimistas também ajuda a avaliar se o negócio tem capacidade para arcar com o compromisso financeiro ao longo dos meses das parcelas”, pontuou.

É importante destacar que a maioria das linhas de crédito disponíveis no mercado oferece um prazo de carência até o início do pagamento, momento que pode ser utilizado para planejar o pagamento das parcelas. No entanto, a análise do valor das parcelas precisa ser realizada antes da contratação.

Crediamigo

O Banco do Nordeste (BNB), que atua na concessão de financiamento para esses empreendimentos, somou o total de R$ 2,8 bilhões no panorama de desembolso para esse destino no primeiro semestre de 2024, representando um aumento de 7,6% no volume de linhas de crédito contratadas no mesmo período do ano passado.

Dentre os programas de disponibilização de recursos para pequenos empreendimentos, o BNB possui o Crediamigo, um programa de microcrédito produtivo que oferece linhas de financiamento para pequenas empresas, além de orientação financeira para a melhor aplicação do recurso no negócio.

Pronampe

Já as linhas de crédito promovidas pelo Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (PRONAMPE), lançado em 2020 pelo Governo Federal, têm o objetivo de auxiliar no desenvolvimento e fortalecimento de pequenos negócios e podem ser operadas por qualquer instituição autorizada pelo Banco Central, assim como agências de fomento estaduais.

O benefício permite o empréstimo de até 30% do faturamento da empresa, dependendo do porte, com limite de R$ 150 mil por CNPJ. A taxa de juros anual máxima é a mesma da Selic e o prazo de pagamento é de até 72 meses, dependendo do banco que media a transação.