Previdência privada: uma alternativa para ampliar a renda na aposentadoria

Além de um ganho complementar ao INSS, o beneficiário pode ter abatimento de 12% no Imposto de Renda

A previdência privada, ou previdência complementar, vem ganhando força como uma alternativa à aposentadoria tradicional. Com a alta da transição dos regimes trabalhistas para os contratos de pessoa jurídica (PJ), resultando na não contribuição aos meios comuns de arrecadação para o período de aposentadoria, muitas pessoas têm optado por essa alternativa.

O economista Breno Almeida, explica que os trabalhadores que deixam de ser acobertados pela Consolidação das Leis do Trabalho (CLT), interrompendo o recolhimento para o Instituto Nacional do Seguro Social (INSS), deve se planejar para contribuir de outra forma com a previdência, seja pública ou privada, de olho na aposentadoria.

Vale lembrar que, no sistema CLT, os trabalhadores têm o desconto automático na folha de pagamento para o INSS. No caso dos que trabalham sem carteira assinada ou de segurados sem atividade remunerada, é possível efetuar a contribuição de forma facultativa.

Para Almeida, no processo de “pejotização”, por exemplo, o mais recomendável é aderir à previdência privada. Além disso, esse tipo de contribuição pode ser uma opção vantajosa para os que desejam otimizar a renda para o período da aposentadoria, tendo em vista que mesmo contribuindo para o fundo do INSS é possível ter um plano de previdência privada como um plus.

Imposto de Renda

Com isso, a alternativa pode atuar na diminuição da taxa do Imposto de Renda (IR). Isso porque a previdência privada pode oferecer vantagens fiscais na hora do acerto de contas com o Leão. De acordo com Breno Almeida, essa dedução é realizada a partir das características de cada modalidade.

“Primeiramente, é necessário entender o investimento como algo pessoal para que a escolha seja mais assertiva na hora de decidir qual dos planos de previdência atende mais ao seu perfil”, lembrou.

Modalidades

Hoje, existem duas modalidades que operam no mercado: a previdência aberta, que pode ser contratada junto às instituições bancárias, e as fechadas, oferecidas por determinadas empresas aos seus colaboradores.

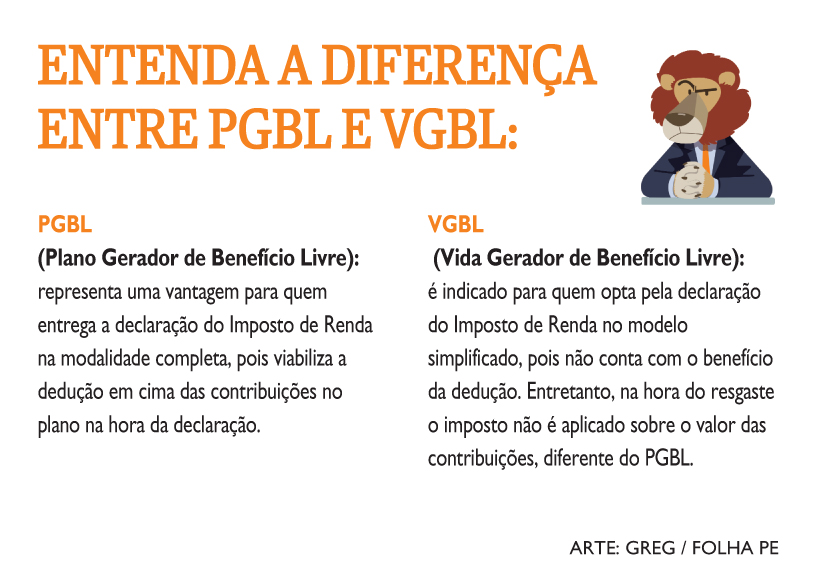

A previdência aberta, que possibilita a contratação livre por qualquer cidadão, conta com os planos PGBL (Plano Gerador de Benefício Livre) e VGBL (Vida Gerador de Benefício Livre).

Segundo o economista Sandro Prado, é importante saber as diferenças entre as duas modalidades e avaliar os prós e os contras de cada uma na hora da declaração do IR. Isso vale para a dedução na base de cálculo ou para a taxação do tributo no momento de resgate do valor.

PGBL

O tipo PGBL permite ao contribuinte deduzir até 12% da renda bruta anual na base de cálculo do Imposto de Renda; ou seja, essa modalidade reduz o valor que a Receita Federal utiliza para chegar ao valor final que o contribuinte precisa pagar.

Vale lembrar que a marca de 12% é a máxima para quem quer deduzir a renda aplicada. No caso da declaração do PGBL com valores que ultrapassem essa porcentagem, o valor da tarifa tributária é cobrado. Nesse caso, a aplicação recebe dupla tributação, no momento do aporte e no saque.

Vantagem

Esse benefício é particularmente vantajoso para aqueles que fazem a declaração completa do IR, de acordo com Prado.

Como exemplo, o economista explica que se a sua renda bruta tributável anual for de R$ 120 mil, você poderá abater até 12% desse valor ao contribuir para um PGBL, o que equivale a R$ 14.400. Com essa dedução, a nova base de cálculo para o Imposto de Renda desce para R$ 105.600.

A lógica por trás dessa dedução é que as contribuições ao PGBL são feitas com recursos brutos, ou seja, antes da incidência do imposto. Esse mecanismo proporciona uma redução imediata na carga tributária do contribuinte.

VGBL

Já o VGBL também apresenta benefícios relacionados ao Imposto de Renda. A diferença é que essa modalidade é mais indicada para quem faz a declaração no modelo simplificado.

Para quem declara o tributo no modelo completo, essa forma só é válida para quem deseja aplicar mais de 12% da renda. Isso porque, no resgate do valor investido, o IR só incide em cima dos rendimentos e não do valor total, diferente do Plano Gerador de Benefício Livre.

Escreva a legenda aqui

Escreva a legenda aqui

Resgate e tabelas

Entretanto, os caminhos para driblar ou diminuir a taxação do imposto sobre o investimento não param por aí. Além dos dois planos da previdência privada, existem as duas tabelas para a hora do resgate: a tabela progressiva e a regressiva.

No sistema progressivo, as alíquotas são de acordo com a renda retirada do fundo, ou seja, quanto maior o valor do saque, maior o imposto incidido. Porém, essa tributação segue uma tabela sobre a alíquota aplicada. Dessa forma, a opção é indicada para quem pretende fazer investimentos a serem acessados a médio prazo, com desconto podendo chegar até 27,5% do total rendido.

Isso porque, na outra opção, referente ao regime regressivo, o fator decisivo é o período em que o dinheiro permanecerá no fundo. Por isso, são direcionados às pessoas que desejam construir um patrimônio a ser desfrutado no futuro um pouco mais distante.

Portabilidade e taxas

De acordo com o economista Sandro Prado, a pesquisa pelas melhores taxas de administração entre as instituições é imprescindível para que o investimento seja rentável.

É importante destacar que a portabilidade do banco no processo das aplicações é permitida, e os extratos para saber sobre os rendimentos oferecidos pela instituição responsável pela previdência precisam ser solicitados frequentemente junto ao gerente, para que o acompanhamento e a análise sobre a permanência com a instituição sejam feitos.